3月伊始,春暖花已开,尚在闭关修练避毒神功的国民宝宝们纷纷收到银行的信息,要求“协商”将“贷款基准利率”调整为“LPR利率”,笔者收到不少朋友的咨询,LPR是啥意思?贷款利息是不是变少了?LPR该怎么选?3.86%的固定利率要不要调(实名羡慕)?笔者朋友圈也满屏LPR 利好的各种推文,刺激得懒人都想下楼跑两圈。无奈禁足令似乎还在有效期内,只好圈在电脑边,看看给银行修订的那些LPR条款,研读一下LPR利率政策,琢磨琢磨自己的贷款利率为啥不是3.86%?LPR到底是何方神圣,真的是“捡趴活”吗?

1. LPR的学名

LPR利率[Loan Prime Rate]中文名称是:贷款市场报价利率。自2019年8月20日起,中国人民银行授权全国银行间同业拆借中心于每月20日(遇节假日顺延)9时30分公布贷款市场报价利率。

2. LPR利率的定价人

LPR利率是由报价行(包括全国性银行、城市商业银行、外资银行和民营银行等 18 家银行)每月20日(遇节假日顺延)9时前,以0.05个百分点为步长,向全国银行间同业拆借中心提交报价,全国银行间同业拆借中心按去掉最高和最低报价后算术平均,并向0.05%的整数倍就近取整计算得出LPR,于当日9时30分公布,公众可在全国银行间同业拆借中心和中国人民银行网站查询。所以,LPR利率政策的执行,可以说是央妈放权,将贷款利率交给市场,有报价权的还是给大家放款的债权人!

3. 本次LPR利率调整可能影响哪些贷款合同?

2020年1月1日以前已生效的浮动利率存量贷款合同(无论贷款是否已发放)需要调整为LPR利率,以下三类合同除外:

(1)固定利率贷款合同:即原有贷款合同执行的是固定不变的利率;

(2)公积金个人住房贷款合同;

(3)已处于最后一个重定价周期的浮动利率贷款合同。

4. 本次LPR利率调整的时限

2020.3.1—2020.8.31,在此期间办理调整手续即可。各家银行的办理方式可能有所不同,建议通过贷款银行官方网站查询。

5. 若错过期限未前往银行办理个人住贷利率调整手续或不理会银行的调整要求,会有什么后果呢?

央妈给出的调整时间只有6个月,若未能在此期间办理,银行可基于贷款合同的约定(银行的贷款合同版本通常都有此项内容),将合同贷款执行利率调整为固定利率或直接适用新的LPR利率规则。

6. LPR利率有几档?

“一年期”与“五年期以上”两个期限品种,根据贷款期限选择。

如果是1 年期以内、1年至5年期的合同利率,由银行自主选择参照的期限品种定价,即在1年期和5年以上期两个中择一适用。

7. LPR利率加点是什么?

LPR 利率加的可不是小数点,而是利差的最小变动单位,即BP(BASIS POINT),1BP=0.01%,也就是1%=100BP。对于个人住房贷款合同而言,这个“点数”只需计算一次(详细计算公式见第 10 项)。

8. 个人住房贷款合同LPR利率可调整为哪几种类别?

可转换为固定贷款利率和浮动贷款利率两类,由借款人与银行协商决定,但笔者理解,借款人占有较大主动性。本次调整系基于国家利率政策的改变,且央妈已经给出了明确转换方法,借款人可以自主选择转换的类别。

9. 若选择固定利率,如何确定贷款执行利率?

商业性个人住房贷款转换后利率水平应等于原合同最近的执行利率水平。比如,购房贷款合同现有执行利率为5.36%,那么这次转化为固定利率时,应确定为5.36%,且贷款期内不再作调整。此后,无论LPR降得有多狠,借款人都享受不到此类红利;反之,若LPR疯涨,借款人也不必多付利息。

10. 若选择浮动利率,如何确定利率加减点数?

根据央妈的要求,商业性个人住房贷款的加点(BP)数值应等于原合同最近的执行利率水平与2019年12月发布的相应期限LPR的差值,该数值可以为负数,贷款期内固定不变。我们以贷款期限都在5年以上的正负两个场景说明(2019年12月公布的5年以上期的LPR利率为4.8%):

(1)贷款合同现在执行的贷款利率为 5.36%,BP换算百分比:5.36%–4.8%=0.56%;若LPR利率重定价日的利率为5%,则贷款合同的执行利率重定价为5.56%;

(2)贷款合同现在执行利率为3.8%,BP换算百分比:3.8%–4.8%=–1%;若LPR利率重定价日的利率为5.0%,则贷款合同的执行利率就是5%+(–1)%=4%。

11. LPR 利率转换后,贷款利息是否立即调整?

不是马上调整“月供”。从转换时点至此后的第一个重定价日(不含),执行的利率水平应等于原合同最近的执行利率水平。

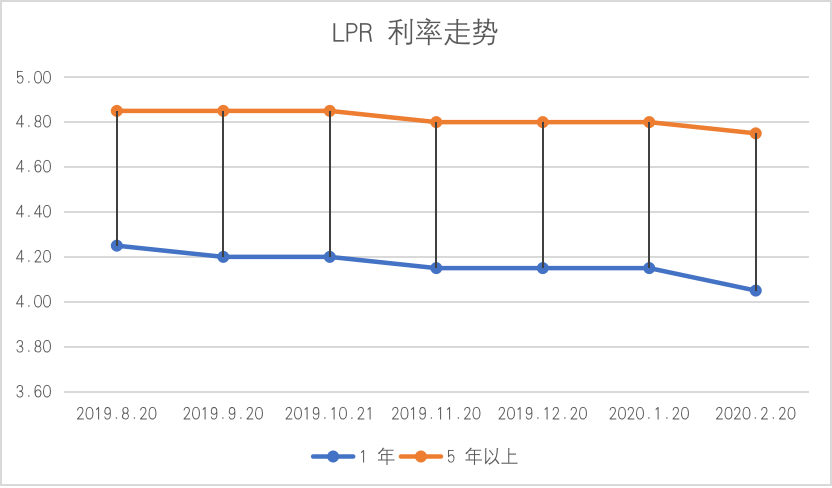

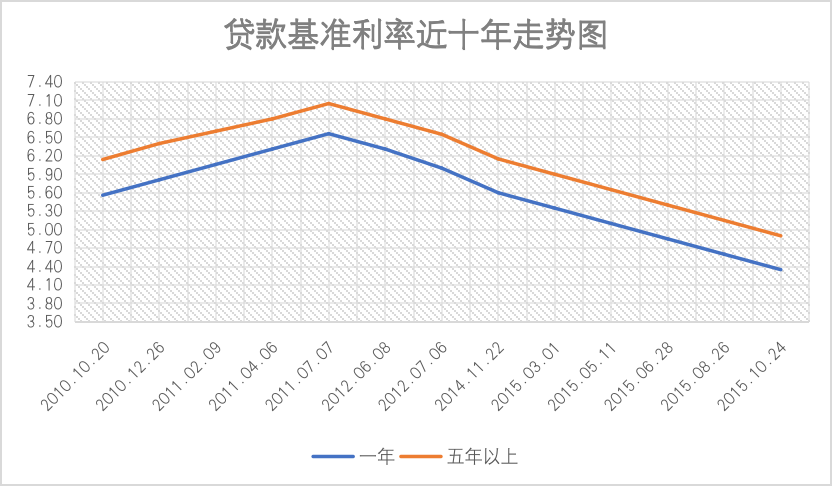

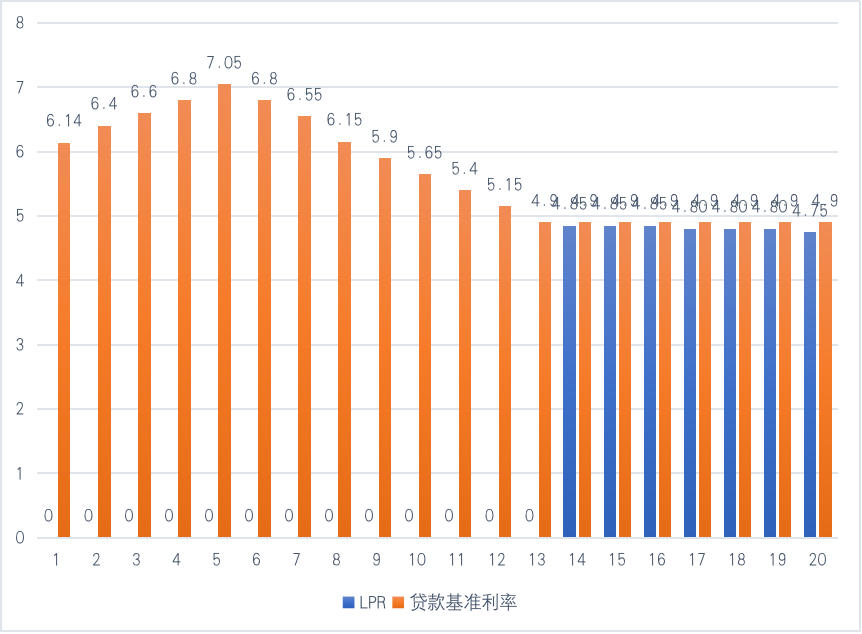

12. LPR利率怎么选对购房者更有利?

为了直观的感受利率的变化,我们选取了LPR利率执行以来的数据,以及近10年央妈原发布的“贷款基准利率”中一年期和五年以上期的利率数据进行对比。

从以上三张图可以看到贷款基准利率近十年呈现先升后降的态势,五年以上LPR 利率公布以来,一直低于最近一期五年以上贷款基准利率。那么,执行 LPR 利率是否必然减少贷款利息?

笔者的答案:不一定。个人住房贷款合同通常贷款期是10年以上,贷款期内 LPR 利率每月都可能有数值上的变化,但是个人住房贷款合同利息不会每个月调整,因为LPR利率重定价的最短周期是一年。由此,只有合同约定的重定价日的LPR 利率(通常以重定价日前一天所应适用的 LPR利率为基准)对借款人才有意义,它将决定此后一个重定价周期内贷款利息的涨或跌。每次重定价后至少管一年时间,这期间无论LPR利率如何变化,都不影响贷款利息。从长远看LPR利率,如同股市,必然有涨有跌;然又不同于股市,买点卖点不由人。

13. 一年期利率和五年以上期利率如何选择

贷款剩余期限超过5年的,适用五年以上期LPR利率为贷款执行利率基准。

14. 若选择了 LPR 浮动利率后,还可以再换成固定利率吗?

央妈说只准换一次。如果可以换多次,银行估计会疯。

最后,根据笔者执业经验,银行贷款合同对于贷款利率调整条款都比较规范,几乎不会给借款人留有想像的空间。另外,各家银行基于自身贷款产品的不同,对于本次需调整贷款合同详细种类、调整方式略有不同,所以笔者友情提醒各位读者,LPR利率的调整不影响贷款合同项下的还款义务,需主动关注贷款银行的公告和信息,及时行权,了解债权人就是对自己的关爱!